이전 포스트에서 하이브 기업가치에 대한 아주 간단한 분석을 한 적이 있다.

지금 다시 이 글을 쓰는 이유는

- 최근 신인 르세라핌/뉴진스가 아주 잘되고 있고 (경쟁사 신인 엔믹스 대비 팬덤, 광고 차이가 넘사)

- 기존 아티스트(방탄 솔로앨범, 세븐틴, 투바투)의 화력이 유지되고 있다는 것을 기사로 접할 수 있기 때문.

방탄 진의 군입대 이후로 방탄 멤버들의 솔로활동이 시작되었고,

최근 지민이 솔로 앨범 발표전 프리 공개한 '셋 미 프리 파트2'가 차트 상위권 싹쓸이 중이다.

= 팬덤 화력 유지 중.

+ 컨셉이 이전과 안겹치고 경쟁 아티스트와 안겹친다.

뉴진스는 애플과 콜라보한다고 한다.

https://www.starnewskorea.com/stview.php?no=2023032309085058568

뉴진스, 애플과 新콜라보 프로젝트 - 스타뉴스

[문완식 스타뉴스 기자] 걸그룹 뉴진스(NewJeans)가 애플(Apple)가 새로운 콜라보 프로젝트에 나서 기대를 모은다. 뉴진스는 3월 29...

www.starnewskorea.com

뉴진스 데뷔가 2022.7.22 다.

1년도 안된 신인이 애플과 콜라보다 ㄷㄷ

그리고 하이브 기업 자체는 SM 인수전에서 물러나고

기존 보유주식 처분해 M&A 자금을 확보할 예정이라고 한다.

(기사발췌)

하이브가 카카오의 공개매수에 응해 SM엔터 지분을 모두 팔면 1000억 원대 수익을 보면서 5636억 원에 달하는 현금을 확보하게 된다. 다만 카카오 측 공개매수가 최대 35% 지분만 매입하고 수요가 많으면 안분비례로 인수하기 때문에 하이브는 SM엔터 지분을 7~8%만 팔면서 2500억 원가량의 자금만 확보할 수도 있다. 다만 이 경우도 하이브가 SM엔터 공개매수에 실패한 후 남은 자금(약 6800억 원)을 더하면 약 1조 원의 투자 실탄을 비축하게 된다.

하이브의 추가 M&A 대상 기업으로는 방 의장이 제시한 해외 음악 기획사를 포함해 블록체인과 인공지능(AI), 게임 등 다양한 분야의 기업들이 될 것으로 알려졌다. 실제 하이브는 2020년 10월 코스피 상장을 통해 마련한 자금을 바탕으로 다방면에서 기업들을 사들였다.

음악 콘텐츠를 결합한 혁신 기술 투자에도 방 의장의 관심이 큰 것으로 알려졌다. 2021년 블록체인 기업 두나무에 5000억 원을 투자한 것을 비롯해 소프트뱅크와 함께 메타버스 플랫폼 ‘제페토’ 운영사인 네이버Z에 2235억 원을 투입한 바 있다.

하이브는 올 1월 수퍼톤(AI 음성솔루션)에 450억 원을 투자한 것을 비롯해 이너버즈(딥러닝), 플린트(게임), 마코빌(콘텐츠), 람다256(블록체인) 등 다수의 벤처기업에도 지분 투자를 이어왔다. IB 업계의 관계자는 “하이브는 팬덤 플랫폼 사업을 위해 혁신 기술 투자에 많은 관심을 보여왔다”면서 “SM엔터 인수전에서 발을 빼며 상당한 자금이 있는 만큼 글로벌 IB들이 다양한 딜을 갖고 하이브를 찾고 있다”고 전했다.

[시그널] "1조" 실탄 "확보" 하이브, SM지분 일부 넘긴다 : 네이버 증권

방시혁, 해외사업 역량확대 의지1조원 이상 투자 실탄 확보 위해카카오 공개 매수에 응할 가능성블록체인·게임사도 M&A 대상방시혁 하이브 의장이 15일 오전 한국프레스센터 국제회의장에서 열

finance.naver.com

솔직히 벤처투자는 좀 걱정되긴 한다....

하이브가 좋은 벤처업체를 걸러낼 수 있는 VIEW를 확보하고..있을..까..?

이부분은 좀 걱정인데..

일단 팬덤 플랫폼 사업을 구상중이라고 하니 기다려봐야겠다.

(IB들이 지금 자금력 있는 업체 구슬려서 이상한거 사게 하는건 아닌지 하는 걱정이 개인적으로 드는데.. 이건 개인의 의견일 뿐이니)

여하튼 핵심은

본사업, 이 기업의 가장 CORE COMPETENCY인

'신규 아티스트를 기획해내는 능력' 과

'아티스트의 밸류를 계속 성장시켜나가는 것'이 뛰어나다는 것.

한마디로 말하면

팬들이 뭘 좋아할 지 안다는 거다.

경영학적으로 다시말하면

타겟 소비자층의 니즈를 구체적으로 파악하고

이에 맞는 아티스트와 컨셉을 선보이고

마케팅을 아주 잘한다는게 이 기업의 장점이라고 생각한다.

다만,,,

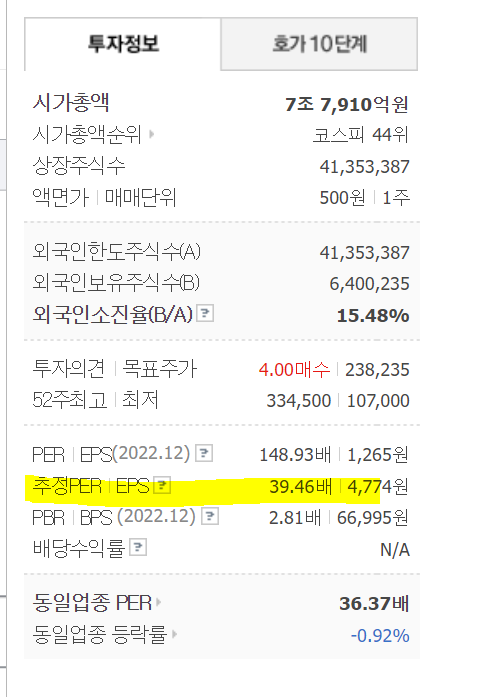

추정PER는 거의 40배로 아직도 비싸고

출처 : 네이버증권

출처 : 네이버증권

매출은 늘었으나 원가율 높은 매니지먼트 부문 매출 증가로 인해 영익률이 줄어들었고,

영익률 추이 보면 M&A등 투자가 많아서 그런지 영익률 하향세다.

(하지만 레이블 인수한거는 향후 수익화하면 되니까..)

PSR 은

시총 77,910억원 / 매출 18,608억원 = 4.18 배로 이것도 비싸다

내친김에 하이브 사업보고서를 좀 뜯어보자.

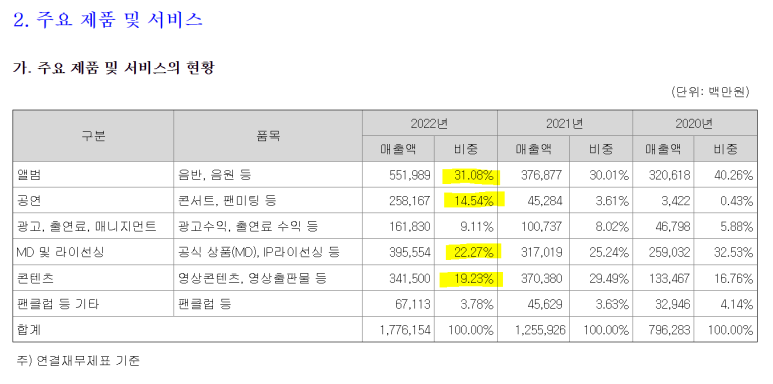

2020년은 코로나라 잘 비교가 안되서 2018~2019년 데이터를 추가했다.

2018~2019 기준 공연매출 비중이 약 30% 된 것을 보면,

2022년 기준 14%에 불과한 공연매출비중이 더 올라오면 매출이 성장할 수 있을걸로 보인다.

엔데믹이니 충분히 실현가능하다 생각.

22년 기준 국내/아시아/북미 매출비중이 3:3:3 정도이다.

엄청 고르다....신기할정도 ㅋㅋㅋ

어떻게 이러지?

종속회사 뜯어보면

- 하이브 아메리카/쏘스뮤직(르세라핌 레이블)/어도어(뉴진스레이블)/케이오지엔터(지코레이블)/하이브레이블스재팬 등이 순손실이다.

-> 여기서 쏘스뮤직, 어도어는 아티스트 성장시 손실 회복 가능해보이고

케이오지 엔터는 글쎄..지코가 더 활약해줘야 순손실 탈출 가능해보임.

하이브아메리카, 하이브레이블스재팬은 왜 손실이지?

하이브어메리카는 신규설립

재팬은 그렇다고 한다...

뭐 잘 모르겠다..

결론적으로,

- 본업 순항중 (기존 아티스트 유지 + 신인 2그룹 성공)

- 다만 신인 배출 레이블은 아직 손실중(하지만 팬덤 확장하면서 흑전할걸로 보임)

- 이타카홀딩스 비싸게 주고 산 것 대비 뽕뽑을 수 있을 것인가에 대한 의문(중간수준)

- 벤처투자 여기저기 하는데 수익으로 연결될 것인가에 대한 의문(중상)

- 일단 이번 SM 지분 인수전으로 1,000억원대 수익 예상(하이브 `22년 당기순이익이 2천억원인데 절반수준을 한큐에 벌었다.. 대단;;)

- 하지만 이걸로 다시 M&A 한다고 함(승자 저주 안걸리는지 유심히 살펴봐야함)

정도로 정리할 수 있겠다.

어쨌든 나는 애초에 이 사업자체를 갖고 싶어서(지분이라도)

산 것이서

본업 확장가능성을 높게 보기에 아직 더 성장 가능하다고 생각중임

(현재까진)

예상가능한 리스크는 뭐가있을까?

- 방탄 개인활동으로 인한 팬덤 축소 가능성(중요. 특히 북미쪽이 꺾이지 않는지 유심히 봐야될듯)

- 신인(이번에 뉴진스 다니엘의 사례와 같은) 관리 리스크

- 이타카홀딩스가 예상외로 매출/수익 부진하다면...?(메이저 아티스트가 저스틴 비버 / 아리아나 그란데인데.. 활동한지 너무 오래되었다는 단점 + 아리아나 그란데 결혼 -> 팬덤 유지 가능?)

- M&A 에 돈 뿌렸는데 수익 잘 안나올 리스크

쓰다보니 위와 겹치긴 하네 ㅋㅋ

아무튼

방탄 성공을 2016년 부터 쭉 봐온 사람으로서

아티스트에 스토리 입히는 전략 하나는 기깔나다고 생각하기때문에

(=> 이게 곧 팬덤 결집으로 이어짐)

어떻게 해나가는지 지켜볼 예정이다.

제일 궁금한건 이타카홀딩스로 어케 수익낼건지 그게 궁금함!

P.S. 기업분석은 너무 재밌다!!!!

'투자' 카테고리의 다른 글

| 투자 아이디어(억울하게 하락한 섹터 매수) (1) | 2023.03.24 |

|---|---|

| 생각하라 그리고 부자가 되어라 - 나폴레온 힐 (3) | 2023.03.24 |

| 은행주가 떨어지고 비트코인이 오르다(feat. 금융불안) (1) | 2023.03.24 |

| UBS 의 Credit Suisse 인수 과정에서 코코본드 채권자 보다 주주를 우선시 - 금융계에 미칠 여파는? (1) | 2023.03.24 |

| 45살 창업해서 3조 매출기업을 만들기까지 (0) | 2023.03.24 |